Comment comptabiliser l’URSSAF et la CSG

Comment comptabiliser l’URSSAF et la CSG

Comme chaque année, vous devez finaliser votre comptabilité en isolant la CSG payée en même temps que vos cotisations d’URSSAF. Il s’agit de tout porter au poste URSSAF toute l’année, puis d’en retirer la CSG-CRDS a posteriori pour la réaffecter aux postes comptables dédiés.

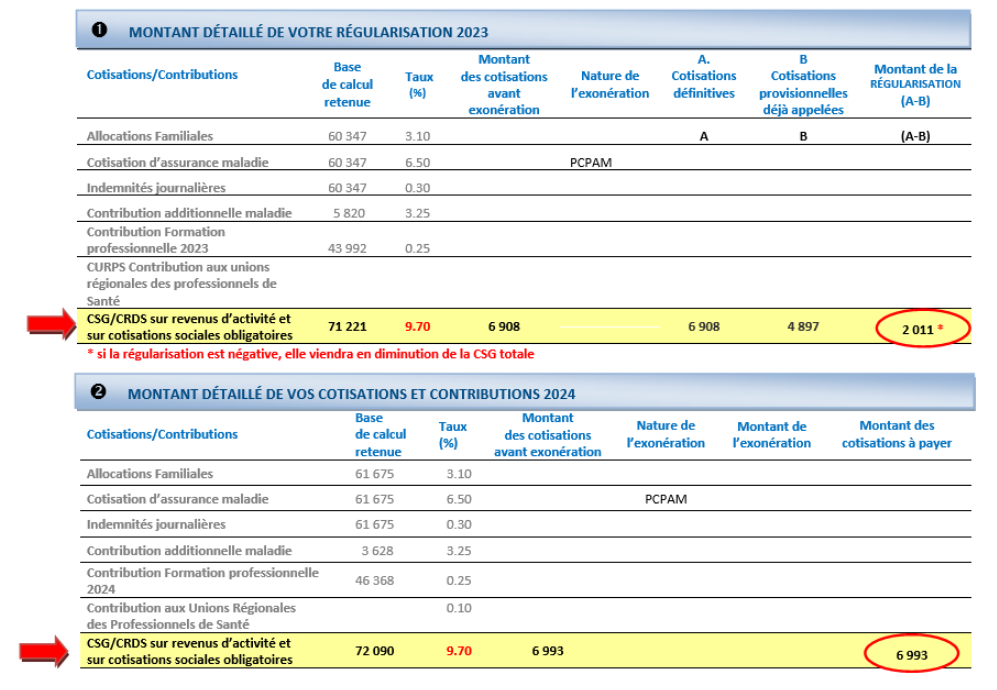

Vous devez avant tout vous munir de la « Notification 3 en 1 » déposée dans votre messagerie sur votre compte URSSAF, intitulée « VOS COTISATIONS : RÉGULARISATION 2023 ET ÉCHÉANCIERS 2024 2025 » : l’annexe 1 concerne le détail de vos cotisations définitives 2023 (seule la régularisation nous intéresse ici), et l’annexe 2 concerne le détail de vos cotisations provisionnelles 2024 et 2025.

Attention : Si les sommes payées ne correspondent pas à l’échéancier, contactez votre URSSAF.

La seule donnée qui nous intéresse sur chacun de ces documents, c’est la CSG. Ne vous laissez pas impressionner par la quantité d’informations disponibles, et n’hésitez pas à surligner !

Lorsque vous payez vos cotisations à l’URSSAF, vous réglez de la CSG/CRDS. Seule une fraction peut être déduite en charges. La CSG-CRDS totale payée sur 2024 s’élève à 9 004 € (2 011 + 6 993) dont :

- fraction déductible : 9 004 € x (6.8/9.7) = 6 312 € (ligne 14 de la 2035)

- part non déductible : 9 004 € – 6 312 € = 2 692 € (à porter en PERSONNEL)

Toutes les cotisations URSSAF ayant été comptabilisées au compte Charges sociales URSSAF, une répartition (manuelle ou automatisée selon les cas) permet de :

- retirer toute la CSG/CRDS du compte Charges Sociales URSSAF : (-) 9 004 €

- porter la fraction déductible au compte CSG Déductible : (+) 6 312 €

- porter la fraction non déductible en Personnel : (+) 2 692 €

Si vous utilisez ANGAK Compta : une simple saisie des montants de CSG dans le Parcours de finalisation de la 2035 permettra au logiciel de répartir automatiquement les montants.