Loi de finances pour 2025

Loi de finances pour 2025

Mesures fiscales intéressant les entreprises

– suppression de la réduction d’impôt aux adhérents d’un OGA : à compter de l’imposition des revenus 2025, la réduction d’impôt accordée aux adhérents d’OGA est supprimée.

En contrepartie, les frais de tenue de comptabilité seront intégralement déductibles pour la détermination des résultats de l’année 2025.

Par mesure de coordination, la loi de finances liste les articles du code général des impôts qui sont abrogés, dont ceux faisant référence aux agrément délivrés aux OGA.

L’agrément délivré par l’administration fiscale est donc également supprimé. Les agréments en cours se termineront donc le 31 décembre 2025.

Cette évolution législative ne remet pas en cause les missions d’accompagnement et de sécurisation fiscale de l’ANGAK, bien au contraire.

La (nouvelle) mission Examen de Conformité Fiscale (ECF) que vous êtes déjà très nombreux à avoir souscrit, permet de sécuriser votre déclaration en garantissant sa conformité.

La prévention fiscale, portée par les experts de l’ANGAK en BNC des professionnels de santé, reste une priorité. Avec une analyse économique approfondie et personnalisée nous vous aiderons à mieux piloter votre activité et à sécuriser votre gestion.

L’ANGAK élargit son accompagnement et propose aujourd’hui un service dédié à la réalisation de vos démarches INPI, ou encore un appui juridique pour la rédaction de contrats et même l’évaluation de fonds libéraux.

– suppression du crédit d’impôt formation : Le crédit d’impôt formation du chef d’entreprise ne devrait plus être applicable à compter de 2025 (dernière chance d’en bénéficier sur votre revenu 2024 si vous avez participé à des formations éligibles)

– Nouveaux seuils de franchise en base :

A compter du 01/01/2025 les seuils précédents de 36 800 € (seuil ordinaire) et 39 100 € (seuil majoré) sont portés respectivement à 37 500 € et 41 250 €.

Le franchissement du seuil ordinaire de 37 500 € sans dépasser le seuil majoré 41 250 € entraîne la perte de la franchise dès l’année suivante sans possibilité de maintien pendant 2 ans comme c’était le cas précédemment.

En cas de dépassement du seuil majoré de 41 250 €, la TVA est due sur l’ensemble des toutes les recettes 2025 qui excèdent 41 250 € et sur l’ensemble des recettes perçues en 2026 quel que soit le montant de ces dernières.

Depuis le 1er janvier 2025, les seuils de franchise en base sont ajustés prorata temporis pour l’assujetti débutant son activité en cours d’année.

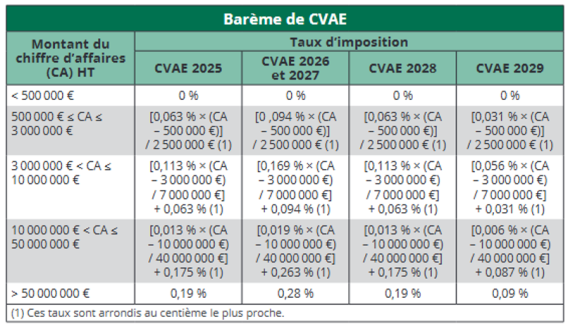

– La suppression progressive de la CVAE est repoussée en 2030 (article 15) : initialement programmée pour 2024, puis repoussée en 2027, la suppression totale de la CVAE est reculée en 2030.

Le taux de la CVAE applicable pour les impositions dues au titre des années 2025 à 2029 sera ainsi calculé :

Contribution complémentaire à la CVAE due au titre de l’année 2025 : sont redevables de cette nouvelle contribution les personnes soumises à la CVAE, dont le chiffre d’affaires est supérieur à 152 500 €. Cette contribution est calculée sur la CVAE due au titre de l’année 2025, son taux est de 47,4 %. Elle donne lieu au versement, au plus tard le 15 septembre 2025, d’un acompte unique égal à 100 % de la contribution complémentaire. Le solde sera versé au plus tard le 5 mai 2026 (peu de nos adhérents seront concernés, la CVAE étant due à partir d’un CA de 500 000 €).

– Révision des valeurs locatives des locaux professionnels, le montant du « planchonnement » est figé au 1er janvier 2017 : l’article 1518 A quinquies, III du CGI, précisera expressément que, pour calculer la différence entre la valeur locative non révisée au 1er janvier 2017 et la valeur locative révisée, celle-ci sera retenue au 1er janvier 2017. La pratique actuelle de l’administration fiscale est légalisée.

– ZFU : le dispositif est prorogé jusqu’au 31 décembre 2025.

– Sort des anciennes communes classées en ZRR : bien que non retenues lors de la mise en place du nouveau ZFRR, les communes classées ou bénéficiant des effets du classement en ZRR au 30 juin 2024 (soit 2168 communes) bénéficient désormais des effets du classement en ZFRR.

Cette disposition s’appliquera jusqu’au 31 décembre 2027. Un arrêté précisera la liste des communes concernées.

Mesures fiscales intéressant les particuliers

– Limites des tranches du barème de l’impôt sur le revenu (article 2) : elles sont relevées à hauteur de la hausse moyenne des prix à la consommation hors tabac attendue pour 2024, soit une hausse de 1,8 %.

Impôts sur les revenus 2024

| Tranches | Taux d’imposition applicable |

| Jusqu’à 11 497 € | 0 % |

| De 11 497 € à 29 315 € | 11 % |

| De 29 315 € à 83 823 € | 30 % |

| De 83 823 € à 180 294 € | 41 % |

| Plus de 180 294 € | 45 % |

– Instauration d’une contribution différentielle temporaire pour les hauts revenus : visant à assurer une imposition minimale de 20 % pour les contribuables dont le revenu est supérieur à 250 00 € pour un célibataire et 500 000 € pour un couple.

Ces limites s’apprécient au niveau du foyer fiscal, sans majoration pour personnes à charge.

Cette contribution s’applique pour les revenus de l’année 2025 et sera due sous forme d’un acompte en décembre 2025 égal à 95 % du montant.

– Modification de la définition du domicile fiscal en France : l’article 4 B du CGI fixe en France le domicile fiscal d’une personne qui remplit au moins l’un des trois critères suivants :

– avoir son foyer ou son lieu de séjour principal en France ;

– exercer une activité professionnelle non accessoire, salariée ou non, en France ;

– avoir le centre de ses intérêts économiques en France.

La loi de finances pour 2025, complète cet article en précisant qu’une personne qui satisferait à au moins l’un de ces critères ne serait toutefois pas regardée comme ayant son domicile fiscal en France si, en application des conventions internationales, elle n’est pas résidente fiscale de France.

– Loueurs en meublés non professionnels : les amortissements sont à réintégrer à la plus-value de cession : lors de la cession d’un logement loué meublé, les loueurs en meublé non professionnels doivent réintégrer pour le calcul de la plus-value immobilière imposable le montant des amortissements déduits pendant la période de location en application de l’article 39 C du CGI. Cette mesure s’applique aux cessions réalisées à partir du 15 février 2025.