-

Qu’est-ce que le CIMR ?

La mise en place du PAS (Prélèvement À la Source) de l’impôt sur le revenu a donné lieu à la neutralisation de l’imposition des revenus non exceptionnels perçus en 2018, par l’octroi d’un Crédit d’Impôt « Modernisation du Recouvrement » ou CIMR.

Dans la plupart des cas vous avez donc bénéficié d’un crédit d’impôt 2018 égal à l’impôt normalement dû au titre des revenus 2018, soit une imposition de 0 € sur cette année (évitant ainsi de payer en 2019 à la fois l’impôt habituel sur l’année antérieure et le nouvel impôt sur le revenu contemporain).

-

Comment est-ce que cela fonctionne ?

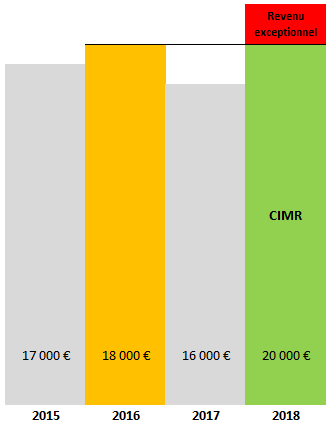

L’appréciation du caractère non exceptionnel du revenu repose à la fois sur la nature des revenus et sur un dispositif pluriannuel d’appréciation du bénéfice. Ce dispositif compare le bénéfice réalisé au titre de l’année 2018 à ceux réalisés au titre des années 2015, 2016 et 2017 (puis le cas échéant 2019 s’il est inférieur à 2018 mais supérieur aux trois précédents).

En clair : si votre revenu 2018 n’était pas supérieur au plus élevé parmi les revenus de 2015, 2016 et 2017 alors il a été considéré comme revenu non exceptionnel et l’impôt entièrement neutralisé ; si le revenu de 2018 dépassait celui de l’une des trois années précédentes, l’excédent a été considéré comme exceptionnel et imposé normalement (exemple : si le revenu était de 17 000 € en 2015, 18 000 € en 2016, 15 000 € en 2017 et 20 000 € en 2018 l’impôt n’a été neutralisé pour 2018 qu’à hauteur de 18 000 €).

-

Pourquoi la reprise ?

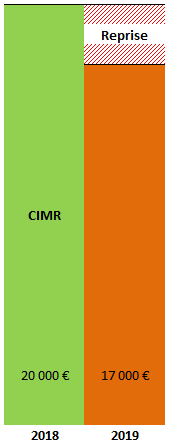

Dans le cas particulier des débuts d’activité en 2018 la totalité du bénéfice réalisé en 2018 a été considéré par défaut comme un revenu non exceptionnel, occasionnant un CIMR égal au montant de l’impôt normalement dû.

En 2020, l’administration fiscale regarde ensuite le revenu 2019 et lorsque celui-ci est inférieur à celui de 2018, le CIMR de 2018 est remis en cause à hauteur de la différence entre le revenu de 2019 et celui de 2018. Dans l’exemple ci-dessous, s’il y avait un revenu 2018 de 20 000 € et que le revenu de 2019 est de 17 000 € une reprise de CIMR aura lieu sur 3 000 €.

-

Quel recours ?

Lorsque que l’on peut justifier que la baisse de revenu en 2019 s’inscrit dans une logique d’exploitation normale et ne résulte pas d’une manipulation volontaire par rapport à 2018 pour bénéficier d’un effet d’opportunité sur l’« année blanche », le crédit d'impôt n’est pas systématiquement remis en cause.

Il faut donc faire une réclamation auprès du Service Impôts Particuliers et justifier la baisse des revenus 2019 par rapport à ceux de 2018. La justification peut être apportée par tous moyens : par exemple les recettes professionnelles de 2018 et 2019 peuvent être sensiblement identiques mais le bénéfice peut avoir nettement diminué à cause d’une régularisation importante de cotisations sociales (ces régularisations peuvent être liées au fait que les cotisations provisionnelles sont basées dans un premier temps sur une base forfaitaire en début d’activité puis régularisées sur les bénéfices réels déclarés).

Pour effectuer une réclamation : https://www.impots.gouv.fr/portail/particulier/deposer-une-reclamation